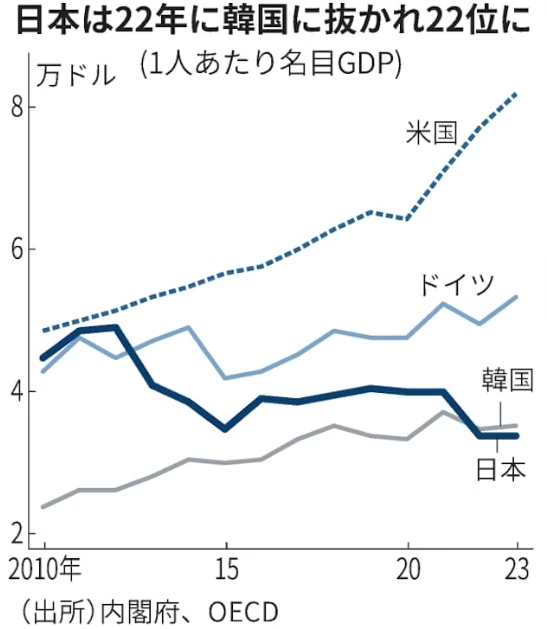

日本の1人当たりGDPが22位に低迷

日本の2023年の1人当たり名目GDPが、経済協力開発機構(OECD)の加盟38カ国中で22位となり、初めて韓国を下回りました。

この順位は1980年以降で最も低く、日本経済の課題が浮き彫りになっています。

日本の1人当たり名目GDPは前年より約0.8%減少し、ドル換算で3万3849ドルに留まりました。

一方、韓国は3万5563ドルを記録し、21位にランクインしました。

日本経済は低成長や円安、高齢化といった複合的な要因により苦境に立たされています。

円安は、輸出競争力を一時的に高める効果があるとされますが、輸入物価の上昇やエネルギー価格の高騰が消費者に負担を強いています。

特にエネルギー依存度が高い日本では、円安による輸入コストの上昇がインフレの一因となり、家計の実質所得を圧迫しています。

また、韓国は経済成長を続ける中で、GDP算出基準の改定も順位向上に寄与しました。

この改定により、研究開発費や特定分野の経済活動が加算され、過去のデータの見直しが行われました。

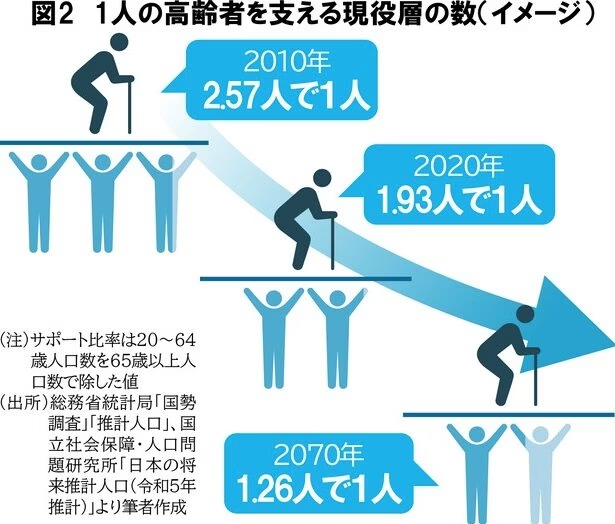

一方で、日本は少子高齢化が進行し、生産年齢人口の減少が経済成長を制約しています。

特に地方経済では人口減少が顕著であり、消費活動の低迷が地域経済の弱体化を招いています。

日本の1人当たりGDP低迷は、国際的な競争力の低下をも示しており、技術革新や生産性向上への投資不足が背景にあります。

これらの要因が重なり、1980年代の日本経済の全盛期からは想像もできないような順位後退につながりました。

円安と労働市場の影響

円安は輸出企業にとってプラス要因とされますが、近年はその効果が限定的になっています。

製造業の現地化が進んでいるため、円安による輸出増加の効果は薄れ、むしろ輸入物価の上昇が家計や非製造業に負担を与えています。

また、円安の影響でエネルギーや食品などの輸入価格が急騰し、特に低所得層や中小企業への圧迫が顕著となっています。

2022年から2024年にかけて、物価上昇率が実質所得を圧迫し、消費意欲の低下を招いています。

消費の減少はさらに企業収益に影響を及ぼし、経済全体の循環に悪影響を及ぼしています。

また、日本の労働市場の構造も問題視されています。

非正規雇用の増加や中小企業の投資不足が労働生産性の低下を引き起こし、OECD加盟国中で29位に低迷しています。

非正規雇用の労働者は所得が安定せず、消費活動への影響も大きいです。

一方、中小企業は技術革新への投資余力が限られており、結果として経済成長を押し下げる要因となっています。

さらに、教育や職業訓練の不足も課題として挙げられます。

新興技術に対応できる労働力を育成するための体系的な取り組みが遅れており、デジタル分野での競争力が劣っています。

これらの要因が、日本経済の成長力を削ぐ結果となっています。

一方、韓国は労働市場の改善や政府の経済政策により、安定した経済成長を実現しています。

例えば、労働者の再教育やスキルアップを促進するプログラムを積極的に導入し、IT産業をはじめとする成長分野での労働力供給を強化しています。

また、GDP算出基準の改定による過去データの見直しも、日本を上回る結果につながりました。

韓国の積極的な政策対応は、経済構造の柔軟性を高める一助となっています。

高齢化と成長戦略の遅れ

日本の1人当たりGDPが低迷する背景には、高齢化の進行が大きく影響しています。

労働人口の減少が経済活動の停滞を引き起こし、社会保障費の増加が財政を圧迫しています。

この現象は日本の地方経済において特に深刻であり、人口減少が地域経済の衰退を加速させています。

また、少子化により将来的な消費者層の減少も懸念されています。

若年層の人口が減少することで、将来的な労働力不足だけでなく、内需の縮小にもつながる可能性があります。

さらに、日本は成長戦略の遅れが指摘されています。

デジタル化や脱炭素化への対応が進んでおらず、新興国や他の先進国と比較して国際競争力が低下しています。

例えば、韓国は半導体や電気自動車分野での投資を積極的に行い、成長分野での優位性を確立しています。

韓国では、政府と民間企業が協力して研究開発を進め、技術革新を経済成長の原動力としています。

一方で、日本は官民連携の効率性が低く、政策実行の遅れが足かせとなっています。

また、教育制度の硬直性も課題となっており、次世代の労働力育成に必要なスキルや知識の習得が遅れています。

その結果、日本は新しい産業分野での競争力を確保できておらず、グローバル市場での存在感が薄れつつあります。

特にデジタル技術の分野では、他国に比べて投資額や人材育成が不足しており、産業構造の変革が遅れています。

これらの要因が複合的に作用し、日本の経済成長を妨げています。

日本経済の再生に向けた課題

日本が1人当たりGDPの順位を回復するためには、以下のような取り組みが求められます。

労働生産性の向上

中小企業への技術投資や非正規雇用の削減を通じて、労働生産性を改善することが必要です。

例えば、AIやロボット技術の導入により業務効率を向上させるだけでなく、従業員のスキルアップを促進することが重要です。

これには企業だけでなく、政府による労働者教育プログラムの支援も不可欠です。

また、テレワークの推進や柔軟な働き方の実現が、生産性向上の一助となるでしょう。

グローバル化の推進

輸出依存度を高めるため、製品の付加価値を向上させる戦略が重要です。

特に、日本が持つ高い技術力を活かした製品やサービスを国際市場で展開することで競争力を高める必要があります。

さらに、貿易交渉を通じて新たな市場を開拓することや、東南アジア諸国との経済連携を強化することが求められます。

国際的なビジネスネットワークの構築や、多国籍企業との提携も重要なポイントです。

社会保障制度の改革

高齢化に伴う社会保障費の増大に対応するため、持続可能な制度改革が必要です。

例えば、年金支給年齢の引き上げや医療費負担の見直しだけでなく、若年層への支援を拡充し、社会全体で負担を分散させる仕組みを作る必要があります。

さらに、ITを活用した効率的な行政サービスの導入により、社会保障コストを削減することも効果的です。

新たな成長分野の開拓

脱炭素化やAIなどの成長分野に重点を置いた政策が求められます。

例えば、再生可能エネルギーの開発や次世代モビリティの普及を進めることで、環境負荷を低減しつつ経済成長を促進することが可能です。

また、バイオテクノロジーや宇宙産業といった新興分野への投資を積極的に行い、世界市場でのシェア拡大を目指すことが必要です。

このような分野への注力により、日本の経済成長の新たな原動力を生み出すことが期待されています。

まとめ

日本の1人当たりGDPが22位に低迷し、韓国を下回る結果となったことは、経済の停滞を象徴するものです。

円安による輸入物価の上昇、高齢化による労働力不足、そして労働市場の課題など、複合的な要因が日本経済に重くのしかかっています。

これらの問題は相互に関連し合い、単独では解決が難しい構造的な課題を形成しています。

一方で、日本にはまだ改善の余地が多く残されています。

労働生産性の向上は、非正規雇用の削減や中小企業への技術支援などを通じて実現可能です。

また、新たな成長分野の開拓として、AIや再生可能エネルギー、次世代モビリティなどの産業を戦略的に強化する必要があります。

これらの分野は、国際市場での競争力を取り戻すための重要な鍵となるでしょう。

さらに、日本経済の再生には、政府の迅速かつ的確な政策対応が不可欠です。

社会保障制度の見直しや、若年層を中心とした教育投資の拡大、そしてインフラのデジタル化など、包括的な改革が求められます。

これにより、国民一人ひとりが豊かさを実感できる社会の実現が可能になるでしょう。

これからの日本経済には、持続可能な成長を目指すために政府と企業が連携し、国際的な競争力を高めることが必要です。

大胆な改革と投資によって、日本は再び経済大国としての地位を確立できる可能性があります。

コメント